たくさんのB2B SaaS企業の決算公告や決算資料を見ていると、多くの企業が赤字を出していることが分かる。これは、シェア拡大や成長のための投資なのか?それとも、厳しい状況下で苦労しているのか?

今回は、B2B SaaS企業の赤字の許容範囲はどこまでなのか、その指標について書くことにした。

SaaSの40%ルール

北米SaaS VCの間では「40%ルール」というワードがよく登場する。

このルールに従って許容範囲の指標を求めようとすると:

40% = MRR年度成長率 + 営業利益率

という方程式が成り立ち、この方程式に数字を当てはめてみると:

・MRR年度成長率が100%・・・営業利益率が(-)60%までは許容範囲内

・MRR年度成長率が40% ・・・営業利益率が0%以上である必要あり

・MRR年度成長率が20% ・・・営業利益率が20%以上である必要あり

でも、このルールはアーリーステージのスタートアップには適応できない。適応すべきタイミングは人によって意見が異なるのだが、年度売上50億円程度から適応すべきだと言われることが多い(参考記事 1、2)。

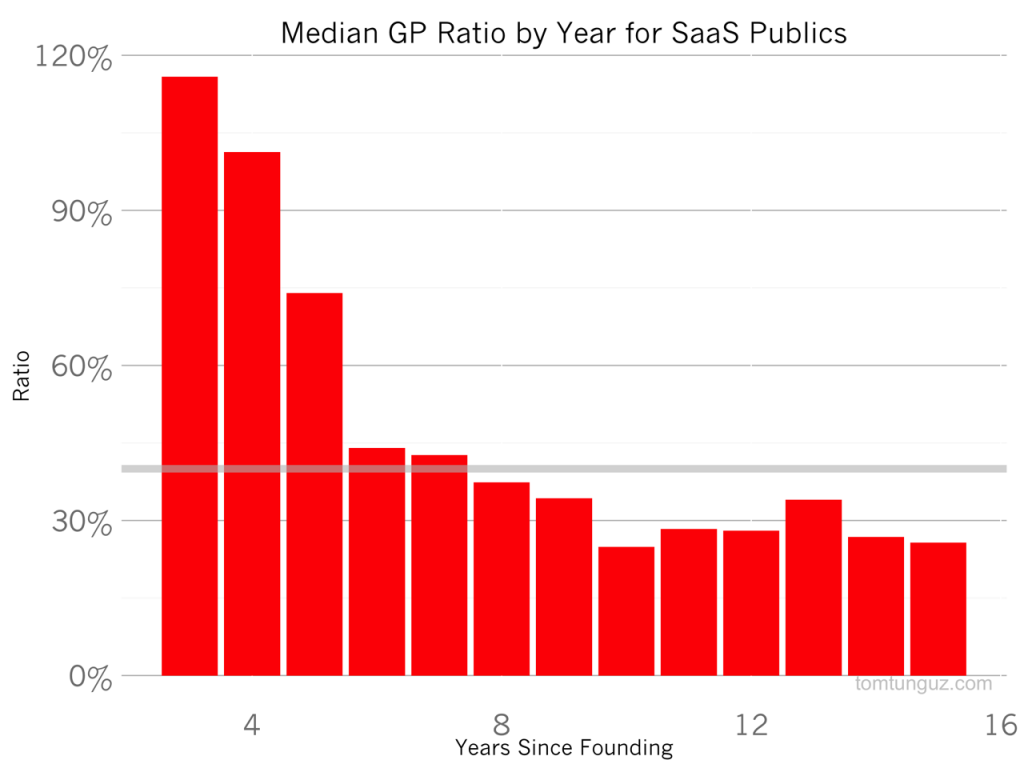

参考までに、米VC RedpointのTomaz Tunguzが作った以下のグラフを見てみよう。これは、北米のSaaS上場企業の売上成長率と営業利益率を足した数値(以下 GP Ratio)の中央値をグラフ化したものだ。Y軸がGP Ratio、X軸は会社設立から経過した年数。グレーの太線はGP Ratio 40%のライン。

上グラフを見ると、他社との比較やビジネスの状況を把握するために「40%ルール」を使うべきタイミングは、会社設立後6年程度経ったところからであると言える。

ただこれは、あくまでも北米のSaaSスタートアップの数字を基に算出した方程式。北米はSaaS企業同士の競争が日本より激しい。マーケティングコストも比較的高く、また、特にシリコンバレーでは家賃や給料も非常に高いので全体コストが膨れ上がる。そのためこの結果をそのまま日本に当てはめることは難しいだろう。

実際、日本のサンプルサイズはまだ少ないのだが、MRRが1億円を超えてるB2B SaaS企業の年間売上成長率と営業利益率を足すと、60%を超えているケースが多数存在する。日本国内のSaaS企業がさらに増加することで、近い将来、適正な指標がハッキリしてくるだろう。

====================

起業家向け相談会「Startup Office Hours」開催中!

起業を考えている、または既に起業されている方を対象に、メンタリングセッションを実施しています。

こんな悩みや疑問を持っている人におすすめです。

資金調達済みの起業家も大歓迎!

アイディアの検証方法が知りたい

事業戦略の “壁打ち” をしたい

正しいKPIの設定方法が知りたい

データを活用してKPIを改善したい

資金調達で気をつけるべきポイント、戦略が知りたい

チームマネジメントを改善したい

ご応募はこちら!

====================